インパクト会計は、企業が創出するインパクトを一定基準のもとで経済価値評価し、既存の財務会計と創出するポジティブ・ネガティブインパクトを統合的に管理するためのフレームワークです。定量化のみならず、経済価値化を実施したインパクトについては、組織、企業、ポートフォリオ単位での合算や、別テーマを跨いでの合算が可能となります。単に定量化するだけではなく、一定のルール(基準)の下で継続的かつ定量的なインパクトマネジメントを進めていくことはステークホルダーにとっても貴重な情報源になるだけでなく、足許の実績と今後の戦略を踏まえて、創出可能性のあるインパクトを関係者に想起させることが可能となり、その計画の蓋然性をより高めることにつながるといえるでしょう。

インパクト会計の一般的手法

過去来、企業・事業活動による外部性を定量化し、その財務的価値に付加(或いは控除)する検討がなされてきましたが、直近では2つの手法(イニシアチブ)が先進的・包括的な取組として注目を集めています。

Impact Weighted Accounts

2019年、ハーバード・ビジネス・スクール(HBS)の「インパクト加重会計プロジェクト」において立ち上げられたプロジェクト。

企業の様々なインパクトを貨幣価値に換算し財務諸表に算入することを志向(インパクトを加重した財務諸表の作成)

Value Balancing Alliance

2019 年8月に BASF、ボッシュ、ノバルティス、SAPほか世界的企業8社によって設立された非営利団体。OECD (経済協力開発機構)や欧州委員会、4大監査法人(Deloitte、EY、KPMG、PwC)やハーバードビジネススクールなどと協力して、企業活動のポジティブおよびネガティブなインパクトを金額で開示するためのグローバルなインパクト測定・貨幣価値換算(impact measurement and valuation, IMV )基準を策定し、これらのインパクトをどのようにビジネスに統合することができるかについてガイダンスを提供することを目的としています。

impactlakeにおけるインパクト会計

impactlakeでは以下のような分類に基づき、組織・企業が貢献した創出インパクトをインパクト会計化します。大きく事業活動によるもの(主に社外に対するインパクト創出)か経営活動によるもの(直接の事業活動に拠らないもの、主に社内やCSR活動によるもの)の2つに分け、それぞれ環境・社会・経済に関連したインパクト(詳細なカテゴリーはこちら)ごとに(さらには、ポジティブインパクトかネガティブインパクトか)インパクト評価・計測。それらを組織・企業単位で合算したものをもってインパクト会計とします。

また、算出などにあたっての厳密なルールは今後グローバルレベルでも策定が進んでいくものと想定されますが、足許においては参入対象とするもの、そうでないものの選定方法に一定の基準を設ける、ことを推奨しています。特にネガティブインパクトを参入する場合は、一般的に言われるネガティブインパクト(多くはESGに定義されているような環境への影響や、不当な雇用などが該当)を確実に考慮可能な枠組みとすることにより、ウォッシュの懸念や指摘への対応が可能となります。(インパクトの認識要件についてはこちらをご参考)

IWAとの関係性

impactlakeはインパクトマネジメントの基本形としてインパクトモデル(ロジックモデル)を採用しています。これはあくまでも「特定のインパクト(課題解決)」にフォーカスして、それに必要な要素を示していくトップダウンな手法となります。他方で、IWAが定義するインパクト荷重会計は「特定のアクティビティ(インパクトを創出する原活動)」にフォーカスして、それに関連するインパクト羅列していくボトムアップな手法です(手法としての優劣を述べるものではありません)。

Step3で示した通り、impactlakeで構築したインパクトモデルでは、Outputのレイヤーの網羅性をIWAをベースに構築することになるため、アプローチの仕方に相違はありますが、組織や企業が実施する・したインパクト創出をIWAの枠組みと整合する形で統合的に可視化・管理していくことが可能です。

計上基準に対するimpactlake™の各種スタンス

上記のような方法論も一定ありつつ、インパクト会計を既存の財務会計と同様、ある種のレギュレーションとしての「会計」と捉えた場合、以下のような論点について留意したうえで推進する必要があります。impactlake™では、それら観点に対して各社スタンスごとに個別の算出方法を設定可能です。(本領域は今後グローバルイニシアティブ(ISSB、GIIN等)などを中心に議論が進んでいくことが想定されますが、そうした議論の方向性に拠らず、目的に即した(開示だけではなく実効的な管理のため)フレキシブルな活用が可能となっています)

- 卸売価格ベース、市場価格ベース的な考え方をどうすべきか

- 波及効果をどこまで含むか

- 将来的にインパクトが発現する可能性がボラティリティがあるものはどうするか(研究開発、投資等)

- 将来的にインパクトが発現する性質のものはどうするか(教育、寿命等)

- 将来にわたり継続的にインパクトが発現する可能性があるものはどうするか。その際に、効果逓減はどう考えるか(市場平均の上昇、性能低下等)

本項目に関する内容についてのご質問は、IMPACTLAKEまで直接お問い合わせください。

impactlake™ 関連機能

インパクト会計機能

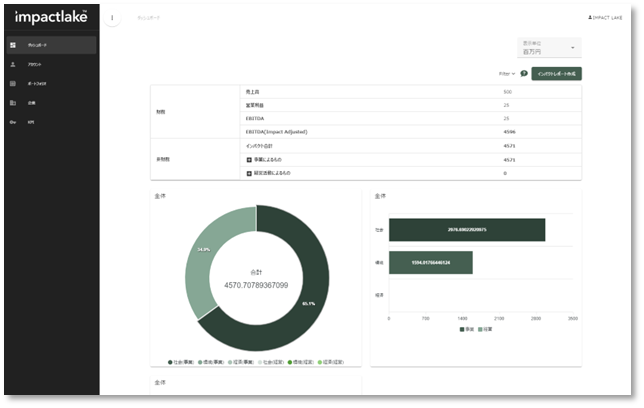

impactlake™では、上記のようなインパクト会計をダッシュボード整理・実現することが可能です。

機能詳細

- 自社あるいは投資先の創出するインパクトについて、ポートフォリオ(部門・ファンド等の単位)別、あるいはインパクトカテゴリー(社会・環境・経済、およびその小分類)別、時系列で統合的に可視化・管理可能

- 個別に設定した目標・実績に対する進捗状況の確認や、個別に設定した計上方針に即した各年度のインパクト会計が可能

- その他、実務的な機能として各メンバーへのタスクの割り振り・ディスカッションのクロージング状況等、ワークフローの状況管理が可能

機能活用の例

- 対象となる事業・取組・投資先のインパクトについて計上スタンスを整理し、それに即した各年度・その他分類ごとのインパクト会計を迅速に実施する

- ポジティブ・ネガティブ双方を含めた、企業や事業全体としてのインパクト会計を実施し、同時に収益・利益などに対する比率まで含めて管理する

- それら整理した内容を基に、簡易的なレポートや開示のためのWeb版レポートを作成したり、ダッシュボードそのものをインパクトマネジメント状況として投資家などをはじめとするステークホルダーに開示する

(その他、本機能に関する不明点等ございましたらサポートまでお問い合わせください。)